Lorsque vous vendez des biens à des particuliers domiciliés dans un pays de l’Union Européenne, le taux de TVA applicable sur vos ventes est fonction d’un seuil défini par pays. Mais les seuils ne sont pas les mêmes suivant les pays, ce qui peut rendre la tâche complexe… A compter du 1er juillet 2021, la réglementation évolue et les seuils entre les pays s’unifient !

Quel est le montant du nouveau seuil unique ?

Un seuil unique de 10 000€ pour l’ensemble de vos ventes réalisées dans l’Union Européenne à destination des particuliers est instauré.

Concrètement :

- Soit votre chiffre d’affaires de vente à distance vers un ou plusieurs pays de l’Union Européenne est inférieur à 10 000€, alors ces ventes sont taxables au taux français.

- Soit votre chiffre d’affaires de vente à distance vers un ou plusieurs pays de l’Union Européenne est supérieur à 10 000€, alors ces ventes seront taxables selon les taux de TVA applicables dans chacun des pays où sont situés les consommateurs.

Voici l’exemple d’une société française qui effectue des ventes à distance après le 1er juillet 2021 :

Si le montant total du chiffre d’affaires des ventes vers les autres états membres est de de 8 000€ HT, alors:

- Facturation de la TVA française

- Déclaration de la TVA en France

Si le montant total du chiffre d’affaires des ventes vers les autres états membres est de de 30 000€ HT , alors:

- Facturation de la TVA de chaque état membre de destination

- Déclaration du chiffre d’affaires réalisé dans chaque pays où le chiffre d’affaires est réalisé.

En tant que commerçant, que dois-je faire?

Votre site de e-commerce doit être capable :

- d’affecter automatiquement les taux de TVA des pays européens en fonction du lieu de l’acheteur. Concrètement : lorsque votre client passe une commande sur votre site, en fonction de l’adresse qu’il renseignera, la facture de vente doit pouvoir être générée automatiquement avec un montant HT, puis le taux de TVA du pays du client et le montant TTC correspondant.

- d’extraire la liste de vos ventes en précisant le lieu de l’acheteur. Cette liste sera à transmettre à votre comptable afin qu’il puisse rapprocher votre chiffre d’affaires de la comptabilité de votre société et vérifier la concordance avec la TVA.

Réalisation ces nouvelles déclarations de TVA & mise en place du nouveau régime de « guichet unique »

Le guichet unique doit permettre aux entreprises de régler la taxe sur la valeur ajoutée dans un seul et unique État membre, quel que soit le pays de taxation. Ces déclarations de TVA pour les opérations réalisées dans l’UE sont à réaliser trimestriellement.

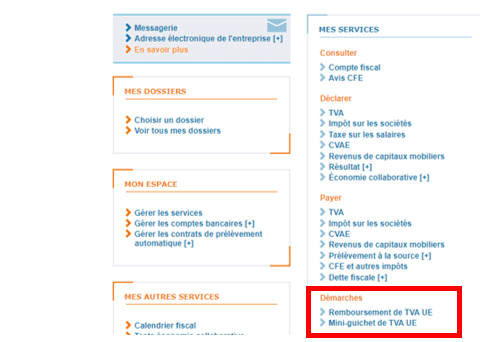

Ce service de guichet unique est disponible via votre espace professionnel impot.gouv. Pour cela, il vous suffira d’opter pour ce service.

Via votre espace professionnel, vous trouverez dans la rubrique “démarches” la mention “mini-guichet de TVA UE”:

Attention : contrairement à la TVA française, qui vous permet de prendre en compte les jours fériés (décalage de quelques jours si l’échéance de votre TVA tombe un jour férié), il n’est pas tenu compte des week-end ou jours fériés pour ce mini-guichet.

Exemple : le 21/04/N est férié en France et votre échéance de TVA tombe ce jour. En réalité, l’échéance de votre TVA est décalée au 1er jour ouvré suivant.

Par contre, vous conservez l’obligation de déclarer votre TVA européenne au mini-guichet ce jour-là.

Pour plus de détails sur cette mesure, n’hésitez pas à prendre contact avec un comptable. Nous sommes là pour vous accompagner.